2019年12月12日に「令和2年度税制改正大綱」が金融庁より発表されました。それによると、非課税で資産運用できるNISA制度が、2024年(令和6年)に新しくなることが分かりました。

「つみたてNISA」に関しては、口座開設可能期間が延長されるだけで、制度内容は変わらないため、この記事では「新・NISA」に焦点を当てて書いていきます。

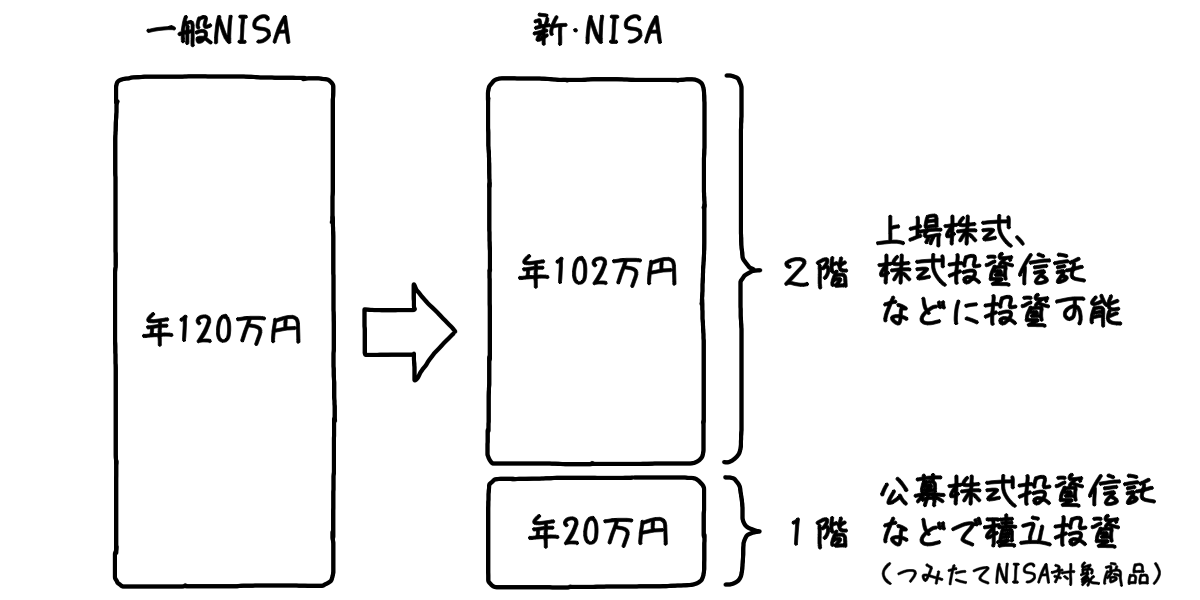

「一般NISA」から「新・NISA」へ変更

「一般NISA」が2023年で終わり、「新・NISA」の口座開設可能期間が2024年(令和6年)から2028年(令和10年)までに設定されたことで、実質5年延長されたことになります。同様に「つみたてNISA」も5年延長され、2042年まで口座開設できるようになりました。なお、「ジュニアNISA」は2023年で終了となります。

「一般NISA」は年間120万円までを最大5年間運用できましたが、「新・NISA」では2階建ての構造の年間122万円までを最大5年間運用となります。

1階部分は「つみたてNISA」と同様の、積立・分散投資に適した一定の公募株式投資信託等が投資対象で、年間の投資上限額は20万円です。2階部分は上場株式・公募株式投資信託等が投資対象となり、年間の投資上限額は102万円です。原則として、2階の非課税枠を利用するためには1階での積立投資を行う必要があります。

「一般NISA」と「新・NISA」を比較

| 一般NISA | 新・NISA | |

|---|---|---|

| 年間の投資上限額 | 120万円 | 122万円 【1階】20万円 【2階】102万円 |

| 非課税期間 | 5年間 | 5年間 |

| 口座開設可能期間 | 2014年から2023年まで | 2024年から2028年まで |

| 投資対象商品 | 上場株式、株式投資信託、ETF、REITなど | 【1階】積立・分散投資に適した公募株式投資信託など(つみたてNISA対象商品)、【2階】上場株式、株式投資信託など(値動きの激しいレバレッジ型投資信託などは除外) |

【2階建て構造】1階と2階とは?

「新NISA」で投資できる金額は1階、2階を合わせると、年間122万円になります。5年間では、非課税で投資できる金額は『122万円×5年間=610万円』となります。

また、1階部分と2階部分では、投資できる商品が異なります。

1階部分

年間20万円の非課税枠があり、対象商品は「つみたてNISA」と同じ、国の厳しい条件をクリアした投資信託となっています。期間は5年間に設定されており、5年を超えた場合は、「つみたてNISA」に移管することも可能です。

※ 金融機関により取扱銘柄は異なります。

「新・NISA」の非課税期間は5年間ですが、1階部分のみ、5年経過してから「つみたてNISA」にロールオーバー(乗り換え)することができます。それまで積み立てた分に加え、年間40万円までの積立投資を20年間、継続できます。つまり、最大25年間、非課税で積立投資ができるということです。

2階部分

国内株式・海外株式・投資信託が対象で、これは「一般NISA」と同様です。期間は5年に設定されており、年間の非課税額は102万円となります。安定的な資産形成が目的と明示され、上場廃止になりそうな株式(監理銘柄・整理銘柄)や、長期投資に適さない高レバレッジ投資信託などは投資対象から除外されることになっています。

「新・NISA」においては原則として、1階部分の積立投資を行わなければ、2階部分の投資ができない仕組みになっています。

※ NISA口座を開設していた者または投資経験者が、2階で上場株式のみに投資する場合は、申請することで1階での積立投資は不要。

それまで「一般NISA」を利用していた人など投資経験がある場合は、届け出を出して1階の利用なしでも2階を利用することができます。ただし、その場合、投資上限額は2階部分の102万円のみで、投資対象商品も上場株式に限られます。株式投資信託、ETF、REITなどに投資したい場合は、1階部分を使う必要があります。

ロールオーバーの仕組み

「新NISA」では、投資期間が延びたことにより、「ロールオーバー」の仕組みも変わります。

もともと「一般NISA」にはロールオーバーの仕組みが存在していました。ロールオーバーとは、5年間、「一般NISA」で運用してきた金融商品を翌年の非課税投資枠に移すことで、最大10年間非課税で運用できるようになる仕組みです。しかしながら、「一般NISA」は2023年までの制度だったため、2019年以降に購入した金融商品をロールオーバーすることができませんでした。ところが「新NISA」が創設されることで、2019年以降でも「新NISA」にロールオーバーができるようになります。

現行の「一般NISA」を利用している人は、保有している金融商品を、「新NISA」にロールオーバーできます。そのときには2階部分の枠が先に埋まります。例えば110万円をロールオーバーする場合、最初に102万円分が2階部分にロールオーバーされ、残りの8万円分が、1階部分を使ってロールオーバーされます。その結果、1階部分に残った12万円分の枠内で、「つみたてNISA」の対象商品を購入することができます。

「新NISA」の1階部分にあたる投資信託の商品も、5年間の非課税期間終了後、「つみたてNISA」にロールオーバーできるようになります。「つみたてNISA」の非課税期間は20年間なので、「つみたてNISA」にロールオーバーすれば、「新NISA」の期間と合わせて、最大25年間非課税で運用できることになります。

NISAのおすすめ金融機関

SBI証券

松井証券

まとめ

中長期的に投資を行なうことで、投資資金を運用して得られた利益がさらに運用されて増えていく「複利」効果があります。複利効果は長期で運用すればするほど、利益が利益を生み効果が大きくなります。また、投資期間が長くなるほど、価格変動リスクが軽減されるので、安定した収益が期待できます。

さらに、現行のNISA制度から活用することにより、非課税期間が長くなるメリットがあります。しかしながら投資は、あくまでも直近では使う予定のない余剰資金で行うものです。非課税枠は枠いっぱい利用する必要はないので、無理のない範囲で始めるのがいいでしょう。

コメント