「iDeCo(イデコ・個人型確定拠出年金)」とは、国民年金基金連合会が運営している確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

自分で申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用します。掛金を60歳になるまで拠出し、掛金とその運用益との合計額を老齢給付金として受け取ることができます。

iDeCoとは?

“人生100年時代” が到来し、長い人生をより豊かに楽しむための老後資金が注目されています。長期化する老後に備え、公的年金にプラスできる個人型確定拠出年金「iDeCo」への加入を検討してみてはいかがでしょうか。

「iDeCo(イデコ)」は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

※ 60歳になるまで、原則として資産を引き出すことはできません。

「iDeCo」は月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

加入資格

基本的に20歳以上60歳未満の全ての方が加入できます。企業型確定拠出年金(企業型DC)に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみ「iDeCo」に加入できます。

「iDeCo」の加入者は、これまで自営業者などに限られていましたが、制度改正により2017年1月からは公務員や主婦、企業年金のある会社員を含めて、より多くの方が加入できるようになりました。

| 加入区分 | 加入対象となる方 | 加入できない方 |

|---|---|---|

| 国民年金の第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者 国民年金の保険料納付を免除(一部免除を含む)されている方(ただし、 障害基礎年金を受給されている方等は加入できます) |

| 国民年金の第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員)の方 | お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます) |

| 国民年金の第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者の方 | – |

掛金の上限(拠出限度額)

「iDeCo」は月々5,000円から始められます。それ以上積み立てたい場合は、掛金額を1,000円単位で上乗せすることができますが、下表のように加入者の職業等によって上限金額が定められています。

| 加入資格 | 掛金 | |

|---|---|---|

| 【第1号被保険者】 自営業者 |

月額6.8万円(年額81.6万円) 国民年金基金または国民年金付加保険料との合算枠 |

|

| 【第2号被保険者】 会社員・公務員等 |

会社に企業年金がない会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DCに加入している会社員 | 月額2.0万円(年額24.0万円) | |

| DBと企業型DCに加入している会社員 | 月額1.2万円(年額14.4万円) | |

| DBのみに加入している会社員 | ||

| 公務員等 | ||

| 【第3号被保険者】 専業主婦(夫) |

月額2.3万円(年額27.6万円) | |

※ DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

自営業者は月額6万8,000円が上限で、ほかの職業と比べて突出して高く設定されています。これは、公務員や企業年金加入者が、2階部分にあたる厚生年金から老齢厚生年金が受給できるのに対して、自営業者は原則国民年金のみとなります。そのため、老後資金を少しでも多く準備できるように、「iDeCo」の上限額が高く設定されているのです。

加入方法

加入の申込み手続きは金融機関で行い、その金融機関経由で国民年金基金連合会に申込むことになります。

「iDeCo」を取り扱う金融機関を「運営管理機関」といいます。

金融機関ごとに取り扱っている運用商品やサービス内容が異なるので、よく比較検討したうえで加入する金融機関を選びましょう。

2018年(平成30年)1月からは、掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて年単位拠出できるようになりました。

受給開始年齢

60歳から年金資産を受け取るには、「iDeCo」に加入していた期間等(通算加入者等期間)が10年以上、必要です。通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。

| 10年以上→60歳 | 8年以上10年未満→61歳 |

| 6年以上8年未満→62歳 | 4年以上6年未満→63歳 |

| 2年以上4年未満→64歳 | 1月以上2年未満→65歳 |

※ 加入者等が70歳になる前に傷病によって障害状態になった場合には、障害給付金を受給できます。

※ 加入者等が死亡した場合には、その遺族が死亡一時金を受給できます。

「iDeCo」のメリット

- 掛金が全額所得控除

- 運用益も非課税で再投資

- 受取時の所得控除

掛金が全額所得控除

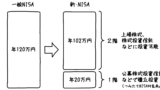

小規模企業共済等掛金控除の対象となるため、確定申告や年末調整で申告すれば所得税の負担を減らすことができます。

「iDeCo」で積み立てた掛金は、全額が所得控除の対象となり、「所得税」と「住民税」が軽減されます。例えば毎月5,000円積み立てた場合は、年間で6万円(12カ月×5,000円)の所得控除が適用されます。

運用益も非課税で再投資

通常、投資信託を運用した際に出る利益(運用益)や、定期預金の利息には20.315%の税金がかかりますが、「iDeCo」なら非課税で再投資できます。

例えば、運用益が10万円の場合、通常は20,315円が税金として差し引かれますが、これが非課税になるということです。

受取時の所得控除

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。老齢給付金は、5年以上20年以下の期間に少しずつ分割して受け取る「年金」方式か、もしくは一括で受け取る「一時金」方式か、受給方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

「iDeCo」のデメリット

- 60歳まで引き出すことができない

- 価格変動リスクがある

- 各種手数料がかかる

60歳まで引き出すことができない

iDeCoは老齢給付金として受け取ることを目的とした制度のため、税制上の優遇を受けて積み立てた資産は原則、60歳になるまで引き出すことができません。また、60歳で引き出すには10年以上加入していることが条件です。仮に60歳になった時点で加入期間が10年に満たない場合は、段階的に最高65歳まで引き出しが順延します。

価格変動リスクがある

「iDeCo」の運用商品には元本確保型の定期預金以外に、元本変動型の投資信託があります。投資信託は、多くの人から集めた資金を、運用の専門家であるファンドマネージャーが事前に定めた方針に則って、株式や債券など値動きのあるものに分散投資する商品です。投資信託の運用成果は、その時々の経済・景気動向の影響を受けるため、資産額が増える場合もあれば、減る可能性もあります。運用がうまくいけば元本確保型より高い収益を得ることができますが、運用がうまくいかないと元本割れになってしまうことがあります。「iDeCo」は、毎月定期的に一定額を投資していく「ドルコスト平均法」を実践することになるので、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。そのため、長期で続けるほど平均購入単価が下がり、リスクを抑えることができます。

各種手数料がかかる

「iDeCo」を開始するには、銀行や証券会社など申請窓口となる金融機関で、専用口座を開設する必要があります。例えばイオン銀行の「iDeCo」なら口座開設時に2,777円(税込み)、運用期間中にかかる費用は毎月167円(税込み)かかります。金融機関によって手数料が異なるため、金融機関を選ぶ際には手数料について確認しておくことは重要です。

iDeCoのおすすめ金融機関

iDeCo(イデコ)の口座開設は、1人につき1つの金融機関に1口座だけです。取り扱い金融商品や手数料などを比較し、自分に合う金融機関を選びましょう。おすすめを幾つかピックアップしてご紹介します。

松井証券

SBI証券

マネックス証券

まとめ

超高齢化社会・超低金利といわれる現代の日本において、セカンドライフは公的年金だけに頼れない、そんな時代が近づいてきています。「iDeCo」は節税しながら資産形成ができ、月額5,000円と少額からでもはじめられるので、投資経験がない方にも無理なく備えることができる方法としておすすめの制度です

コメント