1999年にイギリスで導入されたISA(アイサ・Individual Savings Account = 個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account = 少額投資非課税制度)という愛称で呼ばれています。

NISA(ニーサ・少額投資非課税制度)には、「つみたてNISA」と「一般NISA」の2種類があり、いずれも投資で得られた利益や配当に対して税金がかからない、とてもおトクな制度です。

NISAの種類

「一般NISA」は2014年1月にスタートした、個人投資家のための税制優遇制度です。2023年に新規投資枠が終了するのに伴い、制度が見直されて大幅に改正されます。2024年からは「一般NISA」改め「新NISA」と呼称した上での期間延長となります。

「つみたてNISA」は2018年1月からスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

実はもう1つ「ジュニアNISA」という制度もあります。こちらは2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。原則として18歳までは途中払い出しができないことのほかは、「一般NISA」と同じです。(「ジュニアNISA」は2023年で終了)

この記事では、上の2つ「一般NISA」と「つみたてNISA」について記載していきたいと思います。

「一般NISA」と「つみたてNISA」の違い

日本に住む20歳以上の方が利用できるNISAの制度には、「一般NISA」と「つみたてNISA」があります。どちらも運用益は非課税。ただし、年間の上限投資金額や投資できる商品などが異なります。2つの違いを比較しやすいように表にまとめてみたので細かく見ていきましょう。

なお、「つみたてNISA口座」と「一般NISA口座」は、2つを同時に保有することはできません。どちらか1つを選択することになります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 利用できる人 | 20歳以上の日本国内居住者 | 20歳以上の日本国内居住者 |

| 口座開設期 | 2037年まで ※制度改正により2042年まで5年間延長予定 |

2023年まで ※制度改正により2028年まで5年間延長予定 |

| 非課税となる期間 | 投資した年から最長20年間 | 投資した年から最長5年間 |

| 年間投資上限額 | 40万円(毎年) | 120万円(毎年) ※制度改正により2024年からは122万円まで |

| 累計非課税投資上限額 | 800万円まで ※制度改正により2018年から投資していた人は最大1000万円まで |

600万円まで ※制度改正により2024年からは610万円まで |

| 投資対象商品 | 金融庁の基準を満たした投資信託・ETF | 上場株式・ETF・REIT・投資信託 |

| 投資方法 | 積立方式のみ | 一括買付方式、積立方式 |

| 払い出し制限 | いつでも引き出せる | いつでも引き出せる |

| 金融機関変更 | 年単位で変更可 | 年単位で変更可 |

| 非課税期間終了後、翌年の非課税枠への移管(ロールオーバー) | 不可 | 可 |

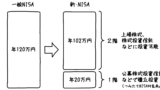

通常、投資で得られた利益(運用益)には20.315%の税金がかかりますが、これがゼロ(非課税)になるという点が大きなメリットです。

「一般NISA」を例にすると、年間の最大非課税枠120万円を投資して150万円になった場合、30万円の利益に対して税金がかからないということです。もし「一般NISA」を利用していない場合、利益30万円に対して20.315%の税金がかかるため、6万945円が税金となり、手元に残る利益は23万9,055円になってしまいます。

ロールオーバーの可否

「一般NISA」は非課税投資期間5年が終了した後の選択肢は「売却」「課税口座への移管」「ロールオーバー」があります。

5年間の非課税期間が満了した後に、「一般NISA」の非課税投資枠で保有している金融商品を新しい「一般NISA」の非課税投資枠へ移すことで、再度5年間非課税で運用することが可能です。この手続きをすることを「ロールオーバー」と呼びます。

ロールオーバーでは、翌年非課税投資枠の上限額120万円を超えていても、全額ロールオーバーすることができます。ただし、120万円を超える金額をロールオーバーした場合は、その年の非課税投資枠は利用できません。一方で、120万円を超えない金額をロールオーバーした場合は、残額を利用することができます。

制度改正により期間が5年間延長されると、「新NISA」5年と「つみたてNISA」20年で、計25年にわたって非課税での運用が可能になります。

NISAのおすすめ金融機関

SBI証券

松井証券

まとめ

つみたてNISAと同様に、運用益が非課税にできる積立制度に私的年金の「iDeCo(イデコ・個人型確定拠出年金)」があります。「iDeCo」には、「つみたてNISA」にはない節税メリットがある一方で、「iDeCo」は老後資金を用意するための制度のため、60歳になるまで引き出すことができません。

コメント